Faut-il mieux louer ou acheter un bien immobilier ?

Le dilemme entre acheter et louer un bien immobilier est une question qui préoccupe de nombreuses personnes, en particulier dans le canton de Vaud. Cette interrogation est d’autant plus pertinente dans le contexte économique actuel, marqué par des fluctuations des taux d’intérêt.

En effet, les taux d’intérêt ont un impact direct sur le coût des prêts hypothécaires, influençant ainsi la rentabilité de l’achat d’un bien immobilier. Par ailleurs, ces taux peuvent également affecter le marché de la location, rendant la question encore plus complexe.

L’objectif de cet article est de fournir une analyse complète et détaillée pour aider les acheteurs potentiels, les propriétaires et les investisseurs immobiliers à prendre une décision éclairée. Nous explorerons les avantages et inconvénients de chaque option, les facteurs économiques à considérer, ainsi que des aspects souvent négligés mais essentiels à cette décision.

Contexte économique et immobilier en Suisse

L’évaluation immobilière est une estimation de la valeur d’un bien immobilier sur le marché. C’est un processus essentiel pour fixer un prix de vente qui attire les acheteurs tout en vous assurant un retour sur investissement optimal.

Le marché immobilier en Suisse, et plus spécifiquement dans le canton de Vaud, est soumis à divers facteurs économiques qui ont un impact direct sur la décision d’acheter ou de louer un bien immobilier.

Dans cette section, l’analyse se focalisera sur les tendances actuelles des prix de l’immobilier ainsi que sur l’influence des taux d’intérêt sur le marché. Ces paramètres sont d’une grande pertinence pour les acheteurs potentiels, les propriétaires et les investisseurs immobiliers, car ils déterminent non seulement la rentabilité mais aussi la viabilité des options disponibles.

Tendances des prix de l'Immobilier

Les prix de l’immobilier dans le canton de Vaud ont été marqués par une hausse notable, en ligne avec la tendance nationale. Selon la Banque nationale suisse, les prix sont actuellement surévalués de 10%. Par exemple, les zones proches des centres urbains ou des transports en commun ont vu une augmentation plus rapide des prix. Les biens de luxe ou ceux avec des caractéristiques spécifiques comme une vue sur le lac ou des installations modernes ont également connu une valorisation plus rapide.

Les tendances de l’immobilier dans le Canton de Vaud :

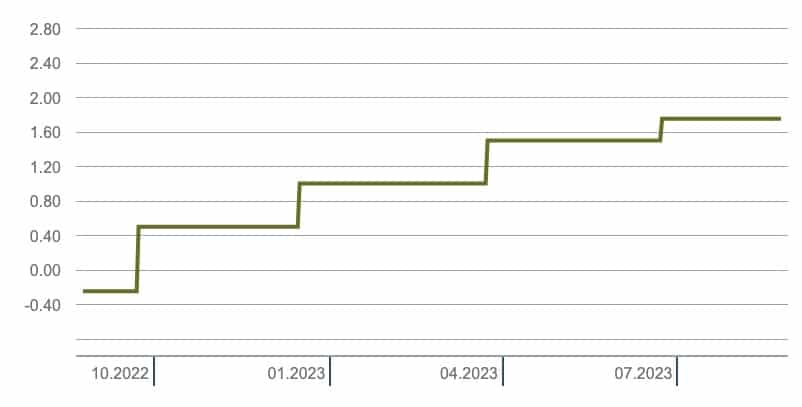

Comment les taux d'intérêt affectent le marché ?

Les taux d’intérêt ont récemment connu des fluctuations, passant de 1,25 % à 1,50 % en juin 2023. Cette hausse a un impact direct sur le coût des prêts hypothécaires et, par conséquent, sur la décision d’acheter ou de louer. Des taux plus élevés peuvent rendre l’achat moins attractif, tandis que des taux plus bas peuvent inciter à investir dans la propriété.

Le profil de l'acquéreur

Le dilemme entre acheter et louer un bien immobilier ne se résout pas uniquement en comparant les coûts et les avantages de chaque option. Un facteur souvent négligé, mais tout aussi déterminant, est le profil de l’individu ou de la famille concernée. Que vous soyez un jeune professionnel cherchant à vous établir ou un investisseur expérimenté, votre profil unique influence grandement cette décision financière majeure.

Profil d'Acheteur vs Profil de Locataire

Le profil d’acheteur

Sarah, une cadre supérieure dans une entreprise pharmaceutique à Lausanne, représente le profil type d’un acheteur. Grâce à son emploi stable et son salaire confortable, elle envisage sérieusement l’achat d’un bien immobilier dans le canton de Vaud. Elle prévoit de rester en Suisse pendant au moins dix ans, ce qui justifie un investissement immobilier à long terme. Les avantages fiscaux suisses, tels que la déduction des intérêts hypothécaires, renforcent également son inclination vers l’achat. Lire notre article sur comment devenir propriétaire en Suisse.

Le profil de locataire

À l’opposé, Marc, un freelance en marketing digital, incarne le profil d’un locataire typique. Bien que son revenu soit décent, la nature précaire de son travail le rend réticent à s’engager dans un achat immobilier. Il apprécie la flexibilité de la location, qui lui permet de déménager facilement si nécessaire. De plus, ses objectifs financiers sont orientés vers des investissements plus liquides, comme les placements en bourse. Néanmoins, il est conscient que les loyers en Suisse ont tendance à augmenter, ce qui pourrait affecter ses finances à long terme.

Les avantages et inconvénients d'acheter ou de louer

Avantages de l'achat

L’achat d’un bien immobilier en Suisse offre plusieurs avantages, notamment un investissement durable à long terme. Les propriétés immobilières en Suisse sont généralement stables, et leur valeur a tendance à augmenter régulièrement.

De plus, l’achat vous donne un contrôle complet sur votre propriété, vous permettant de personnaliser votre maison selon vos préférences.

L’achat peut également offrir une stabilité à long terme pour vous et votre famille, sans avoir à vous soucier des augmentations de loyer. Enfin, si vous décidez de louer votre maison, vous pouvez générer des revenus supplémentaires en tant que propriétaire, ce qui peut aider à couvrir les coûts de votre hypothèque.

Avantages de la location

La location offre une flexibilité que l’achat ne peut pas égaler, surtout si votre situation professionnelle est instable ou si vous prévoyez de déménager dans un avenir proche. En tant que locataire, vous avez également moins de responsabilités en ce qui concerne l’entretien et les réparations, ce qui peut être un soulagement financier.

Le comparatif direct

| Achat | Location | |

|---|---|---|

| Investissement à long terme | Oui | Non |

| Flexibilité | Non | Oui |

| Responsabilités | Élevées | Faibles |

| Stabilité | Élevée | Variable |

| Revenus supplémentaires possibles | Oui | Non |

Gardez à l’esprit que les propriétés immobilières en Suisse sont généralement stables et la valeur des biens a tendance à augmenter régulièrement. Par ailleurs, les loyers sont généralement élevés, ce qui peut vous aider à couvrir les coûts de votre hypothèque et à générer un revenu supplémentaire si vous êtes propriétaire.

Les autres facteurs à considérer

Impact psychologique de l'achat

La décision d’acheter ou de louer un bien immobilier en Suisse peut avoir un impact considérable sur votre bien-être émotionnel. Acheter une maison peut offrir un sentiment de stabilité et de propriété, mais il peut aussi entraîner du stress en raison des responsabilités financières et de l’entretien. À l’inverse, la location offre plus de flexibilité, ce qui peut être libérateur pour certains mais peut aussi créer un sentiment d’instabilité pour d’autres.

Le coût d'entretien d'une maison ou d'un appartement

L’achat d’une maison nécessite un investissement initial important, mais les coûts mensuels peuvent être inférieurs à ceux de la location. Par exemple, une maison coûtant environ 700 000 CHF aurait des frais mensuels d’environ 400 CHF, tandis qu’une maison similaire coûterait entre 2500 CHF et 3000 CHF par mois à louer.

Néanmoins, il faut également prendre en compte des facteurs comme les travaux de rénovation, les impôts et le coût d’opportunité de l’argent investi.

Le cycle de vie

Votre décision d’acheter ou de louer peut varier en fonction des différentes étapes de votre vie. Les jeunes adultes peuvent préférer la flexibilité de la location, tandis que les familles cherchent souvent plus d’espace et de stabilité en achetant une maison.

À la retraite, les considérations changent à nouveau, car les revenus sont souvent plus faibles, ce qui peut rendre difficile le maintien d’un prêt hypothécaire.

Calculer la rentabilité d'un investissement immobilier

Pour calculer la rentabilité d’un investissement immobilier, plusieurs facteurs doivent être pris en compte. Voici un exemple simple pour illustrer le calcul de la rentabilité brute d’un bien immobilier :

- Prix d’achat du bien : 500 000 CHF

- Frais de notaire et d’enregistrement : 15 000 CHF

- Coût total de l’achat : 515 000 CHF

- Loyer mensuel : 2 000 CHF

- Loyer annuel : 24 000 CHF

La formule pour calculer la rentabilité brute est la suivante :

Rentabilité brute = (Loyer annuel / Coût total de l'achat) x 100

Dans cet exemple :

Rentabilité brute = (24 000 / 515 000) x 100 = 4,66%

Ce calcul donne une rentabilité brute de 4,66%. Ce chiffre ne prend pas en compte d’autres frais comme l’entretien, les impôts ou les éventuelles périodes de vacance locative. Il sert de point de départ pour évaluer la rentabilité d’un investissement immobilier et de prendre un décision éclairée sur les potentialités d’achat d’une maison ou d’un appartement.